50代から始めたい資産運用 老後を見据えたインフレに負けない運用法を考える

50代となると老後の生活を少し具体的に思い描き始める時期。令和元年に金融庁が公表した報告書では「老後30年間の生活で約2,000万円が不足する」という試算がなされ、「老後2,000万円問題」として大きな話題となりました。老後の生活を考えたとき、定年までにどのように資産運用、または資産形成していけばよいのかを短期的、長期的な目線などから考えてみましょう。

目次

50代からの資産運用が注目される理由

日本の家計の金融資産は現金や預金の割合が多く、債券や株式等の保有率がアメリカやヨーロッパに比べると少ない傾向にあります。その理由には、投資は元本が保証されないこと、投資や株式など金融に関する知識に乏しいことなどがあげられるのではないでしょうか。

しかしインフレが進めば現金や預金の価値が下がるという意味では、現金や預金も安心して運用できる資産とは言い切れない側面もあります。政府は「貯蓄から投資へ」とのスローガンを掲げ、NISAやiDeCoなどの投資信託や株式の運用益に税制優遇を受けられる制度を用意し、2022年4月からは高等学校での金融教育も義務化されました。

いまは預貯金をすれば金利がたくさんつく時代ではない

現在50代の方であれば、社会人になった頃はちょうどバブル絶頂期。たとえば、1990年ころの郵便貯金では、通常貯金の金利が3.48%、3年以上の定額貯金で6.33%、1年の定期貯金では6.08%と、今の預貯金とは桁違いの金利がついていました。

単純計算しても1990年ころに100万円を通常貯金に貯金すると3.48%の金利で34,800円の利息がつきましたが、2024年現在では通常貯金の金利は0.001%となっており、10円しか利息がつかず、金利はあって無いようなものです。

現金は元本割れしないがインフレに弱い

日本は1990年代半ばより、なかなか物価が上がりませんでした。しかし、数年前から少しずつ物の値段が上がりはじめ、一時は250円で食べられた牛丼も、100円で買えたドーナツも随分と値上がりしてしまいましたね。物価は変動し、数年後には同じ金額で買えなくなってしまうことを考えると、現金や預貯金は決して安全な資産とは言い切れないかもしれません。

複数の収入源を持つことで安心感が増す

老齢基礎国民年金の受給開始は原則65歳。老齢厚生年金の支給開始年齢も、原則男性は2025年度までに、女性は2030年度までに65歳に引き上げられます。退職して支給年齢にいたるまでの収入をどう確保するのか。また、年金の支給が開始されてからも、年金とそれまでに蓄えた資産で生活できるのかどうか、不安もありますよね。

退職後に収入を得る方法としては、資産運用、収入を得続けられるスキルを身に着ける方法などがあります。50代のうちから無理のない範囲で資産運用をはじめたり、会社に頼らない収入を得る方法を身に着けておくことで、老後の安心感が増すといえます。

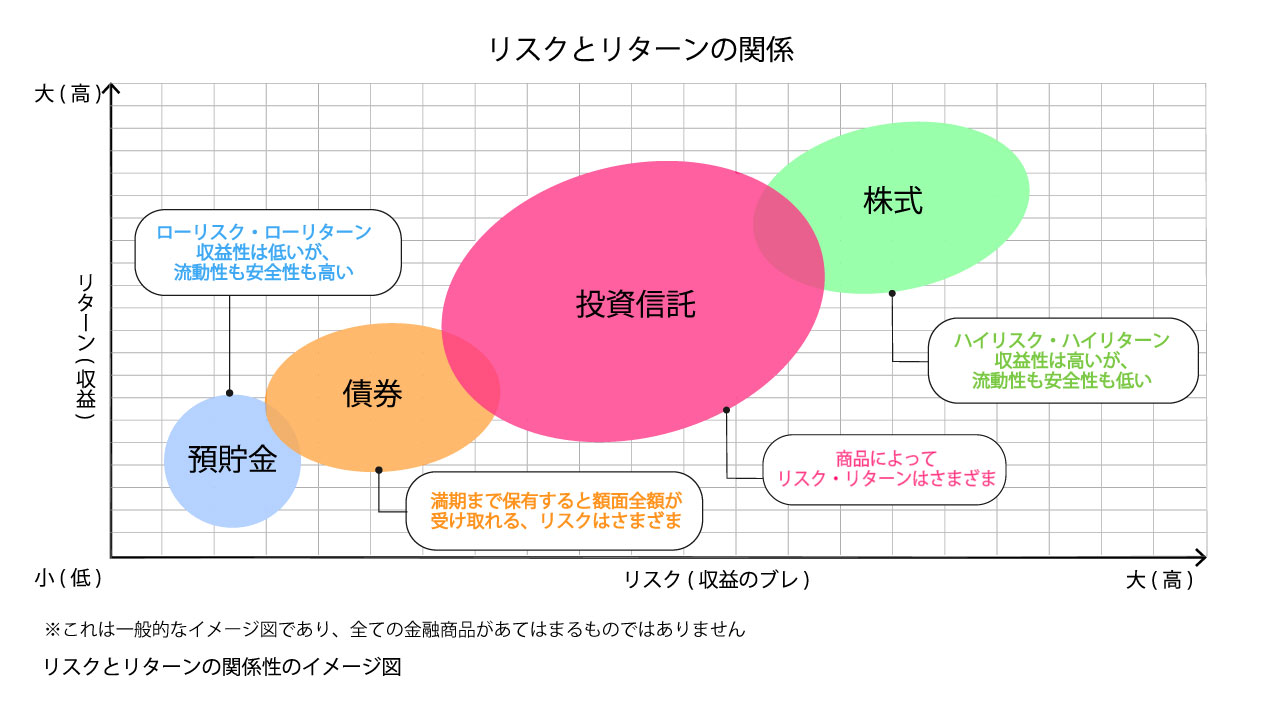

おもな資産運用法 税制上の優遇が受けられる運用法も

資産運用で大切なのは、資産運用を行うことで得られるリターンだけでなく、元本割れ(資産運用に投じたお金=元本が相場の変動などにより当初より下回ること)や損失などのリスクに家計が耐えられるのかを、常に考えることです。

投資は難しい、不安という人も多いと思いますが、さまざまな金融商品のリスクやリターンを把握し、万が一の時に対処できる範囲で、分散した投資をおこなえば、許容リスクの範囲内で今よりも資産を増やせる可能性が高まります。

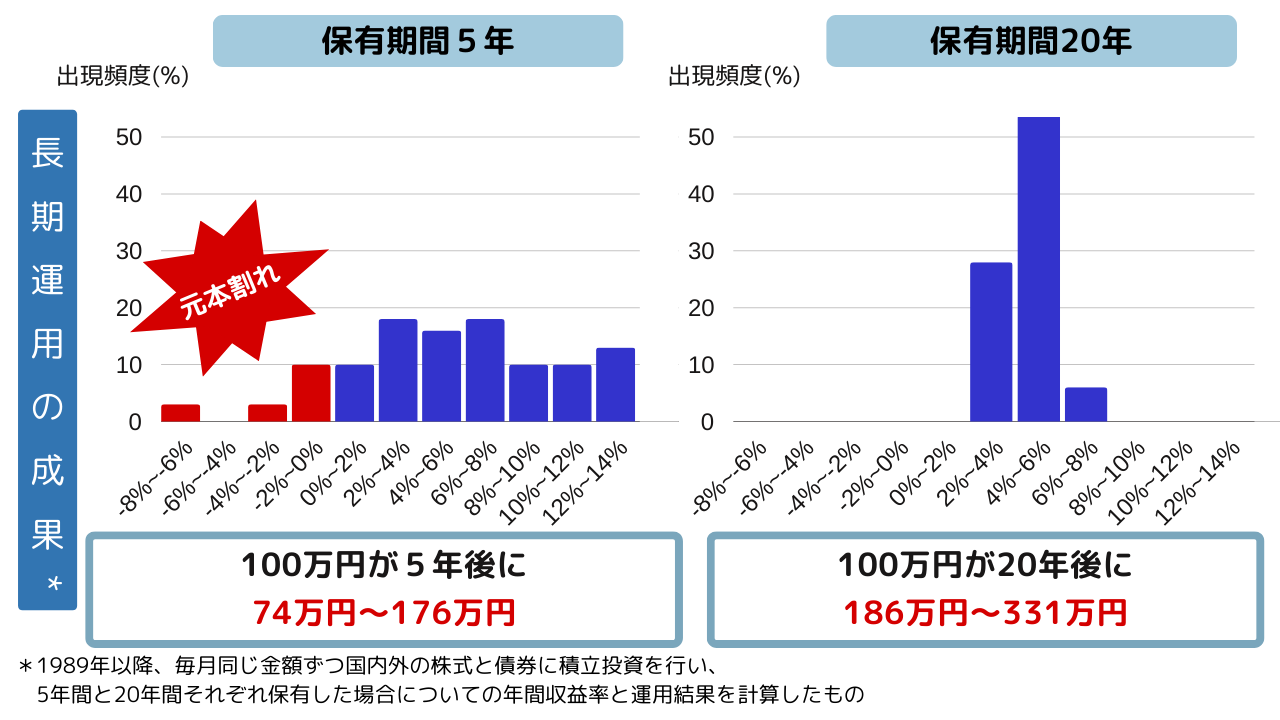

出典:金融庁「高校生のための金融リテラシー講座」P77をもとに作成

債券投資、投資信託、株式投資などの投資商品は手元にあるお金を運用し、未来のために資産を増やす行為です。直近で使う予定のない余裕資金を、投機とは異なりギャンブル要素が少ない方法で分散して長期運用することで、リスクを最小限に抑えられます。しかし過去の実績ではリスクを抑えられるとはいえ、未来のことは誰にも分らないため、長期投資で絶対に元本割れをしないとは言い切れません。各投資法のリスクを把握するため、資産運用をおこなう際のリスクとリターンについて解説していきます。

預貯金で資産運用 金利はネット銀行がおトク?

預貯金は、営業時間内であればすぐに現金をおろすことができ、元本1,000万円と破綻日までの利息等が保護される「預金保険制度」があるため、投資と比べ安心してお金を預けられます。

少しでも金利が高い銀行にお金を預けたい場合には、「預金保険制度」の対象となっているネット銀行(店舗や対面窓口がなく、おもにインターネット上で手続きや取引をする銀行)の中で、身近な銀行ATMと提携している銀行を検討してみてもいいかもしれませんね。

近いうちに使う予定のあるお金や、万が一の時に必要なお金は預貯金での運用がおススメです。

- 安全性★★★

- 収益性★☆☆

- 流動性★★★

債券投資で資産運用 利付債の場合定期的な利息も

債権とは国や地方自治体、企業などが発行する有価証券です。満期までの期間はさまざまで、固定金利・変動金利など、多様な商品があります。「利付債」の場合は定期的に利息が支払われ、満期時には債券の額面金額が払い戻される仕組みです。途中売却をおこなうと、タイミングによって損失が出る可能性があること、また発行体(国や自治体などの債券を発行する主体)が破綻してしまうと、額面金額が返済されない可能性があるので、注意が必要です。

国債は国が元本を保証しており安全性は高いですが、利益は低い傾向にあります。

- 安全性★★☆

- 収益性★★☆

- 流動性★☆☆

投資信託で資産運用 商品によっては100円から投資可能

投資信託は、投資家から集めた資金を、専門家が複数の株式や債券などに投資し運用する投資法です。専門家が集めたお金をひとつのまとまった資金として運用し、複数の商品を組み合わせて運用するので、株式を購入するのと比べ、比較的安価な商品もあり分散投資ができる傾向にあります。株式や債券とおなじく売却のタイミングによっては損失が出る可能性があります。商品によっては元本割れのリスクや信託報酬が高いものもあるため、注意が必要です。

投資信託や株式などへの投資は、積立投資をおこなえば、価格が高い時には口数を少なく、価格が安い時には口数を多く購入することができます。

- 安全性★☆☆~★★☆

- 収益性★★☆~★★★

- 流動性★★☆

株式投資で資産運用 投資手法によっては高リスク

株式は株式会社が発行する有価証券です。株式累積投資や株式ミニ投資など、少額から始められる方法もありますが、株式の売買単位は1,000株や100株のものが多いため、銘柄によっては高額になる傾向にあります。また、株価の上がり下がりのタイミングをみて、高値掴みをしないよう注意する必要もあるため、売買のタイミングを見極めることが難しくなっています。

株式投資というと、1日で売買するデイトレードの印象も強いかもしれませんが、長期的な利益、配当金や株主優待を受けることを重視するなど、様々な投資手法があります。

「この株さえ持っておけば安心」と言われていた株式が大暴落した歴史もあるため、売買の銘柄、タイミングの見極めには特に注意が必要です。

- 安全性★☆☆

- 収益性★★★

- 流動性★☆☆

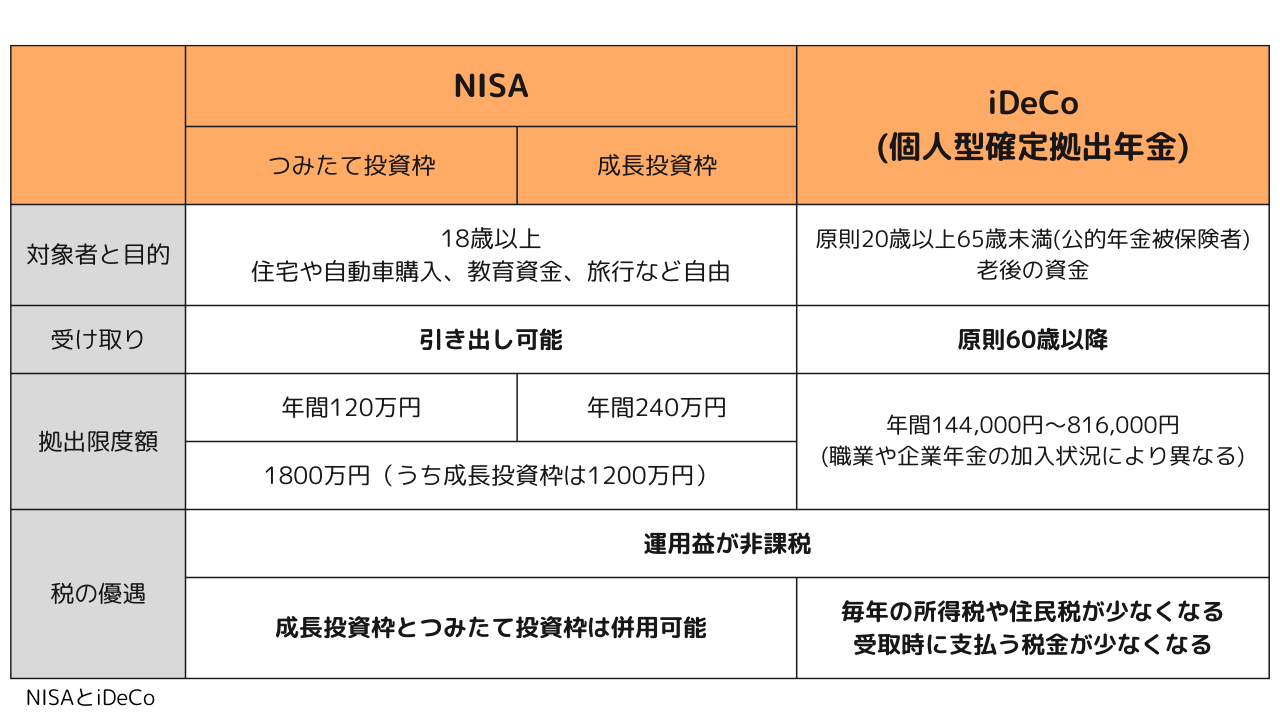

運用益が非課税のNISAやiDeCo

預貯金以外の資産運用として、NISAやiDeCoが注目されています。どちらも投資の運用益に課税されないというメリットがあります。それぞれ投資できる金額の上限があり、特に投資初心者が少額からはじめるには最適といえます。なお、自分のタイミングでお金の引き出しが可能で、住宅購入や教育資金などのライフプランにも対応できるNISAでは、運用益に税制優遇が受けられても、損益通算や損失の繰越控除ができないという点には注意が必要です。老後資産形成のためのiDeCoは、税の優遇範囲は広いですが、原則60歳以降でないと受け取りができません。

資産運用の前にまず人生設計を立てる

資産運用をしていくうえで最初にするべきことは、今すぐ必要なお金と、将来的に必要なお金を、可能な限り把握することです。50代であれば退職後、老後の生活も少し予想できるようになってきているかもしれません。今の生活を続けた場合に、家賃や光熱費など必要となるお金を把握し、不要な出費はないか、退職後も今の生活を続けられるのかなど、細かくライフシミュレーションをおこなってみましょう。

計画を立てないまま、手元に退職金などの大金が入ると、リスクの高い投資をしてしまったり、必要のない出費をしてしまったりと運用に失敗しやすい傾向にあるので、事前に計画をたて、少額から資産運用(投資)にも慣れておくとよいかもしれませんね。

今すぐ必要なお金はいくらか

今すぐ必要なお金は家賃・光熱費・通信費などからはじまり、数年以内に買い替え予定の車や家電、子供が通学中であれば学費なども必要となるでしょう。とくに短期で必要になるお金は預貯金や、満期までの期間が短い資産運用法で運用すれば、元本割れや必要な支払いができないというリスクを抑えられます。

ライフシミュレーションや資産運用の計画をする中で、支出を見直し必要なお金が減らせる可能性もあるでしょう。

未来に必要なお金はいくらか

未来に必要なお金まで洗い出すことで、老後の生活に必要な資金、自分の家計での「老後○○万円問題」が把握できるようになってきます。そこで見えてきた余裕資産を使って、趣味や習い事など、何をしたいのか、そのやりたいことは何歳までなら楽しめるのかを考えてみましょう。

人生100年時代とはいっても、健康寿命の平均は70代前半とされています。分散された長期投資で元本割れのリスクが減るとはいうものの、長期投資をおこなった後の年齢を考えると、リスクもある投資よりも、今の生活をより良いものにしたほうがいい、という考えも浮かぶかもしれませんね。

コスト削減や情報収集にはIT基礎知識が必須

インフレに対応するためや老後のために、資産運用を始めるには原資が必要です。まずは、家計の見直しが大事ではないでしょうか。インターネット上には、資産運用に関する情報、コスト削減をするためのヒントがあふれています。家計や資産管理のアプリを使ってみるのもよいでしょう。ITに関する基礎知識があれば、生活の満足度を下げずに、コスト削減が可能な情報も見つけられるかもしれません。

新しい制度を知ったり変化に対応したり、ライフプランにあった金融商品を探したり購入したりするには、幅広い情報収集が必要でしょう。NISAやiDeCoのような、資産運用のために政府が主導する制度も、短い期間で何度も改正されていますし、今は政府や官公庁からの情報も、オンラインで公表されています。情報収集をしていくうえで、インターネットの利用やそれにともなうセキュリティ意識などITの基礎知識は今や必須のものといえるでしょう。