「一人暮らし女性の老後資金はどのくらい必要なのだろう・・・」

「年金は年々減ってるみたいであてにできないし、今から老後資金を作るためにはどうしたらいいのだろう・・・」

このように老後資金に不安を感じたことはないでしょうか。

ライフスタイルが多様化し、ずっと一人で生活すると決める女性は珍しくありません。

また子どもがいても迷惑をかけたくないからと、老後は一人暮らしをする予定の人もいるでしょう。

しかしお金のことは不安になります。

一人暮らし女性の場合、老後資金はどのくらい必要なのでしょうか。

ゆとりのある生活をするために、今から何ができるでしょうか。

今回は一人暮らし女性の老後資金について解説します。

女性が一人暮らしする場合の老後資金、老後資金が足りない場合のポイントについてわかる内容になっています。

一人暮らしの女性は老後資金がいくら必要か?

一人暮らし女性の老後資金は収入(年金)から支出を引くと計算ができます。

| 老後資金=収入ー支出 |

年金は厚生年金、国民年金などによって違いますし、加入期間や給料によっても異なります。

人によって支給金額がバラバラなので、年金の支給金額については日本年金機構の「年金見込額試算」などで確認してくださいね。

ここでは支出金額を計算してみます。

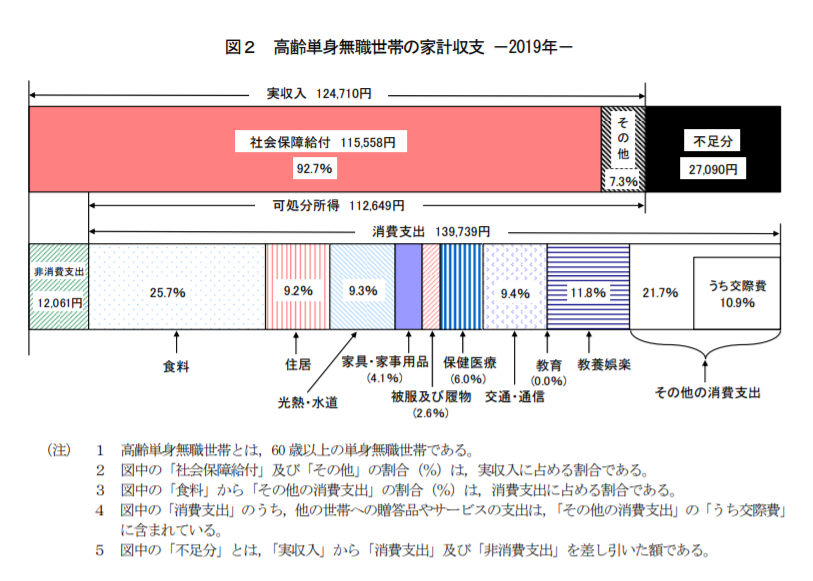

総務省の「令和元年家計調査」によると、60歳以上の単身世帯の一月の消費は139,739円になっています。

それでは高齢者単身世帯の生活費の割合について詳しく見ていきましょう。

引用:総務省「令和元年家計調査」

消費支出のうち住居は9.2%と金額にすると約1万3千円程度と少なめですが、これは持家世帯が含まれているからでしょう。

老後、賃貸住宅で暮らす場合は、139,739円に家賃分が上乗せされた金額になります。

二人以上の世帯では持家率が92.7%と高く、ほとんどの世帯が家賃を支払っていないのではないでしょうか。

65歳定年と仮定し、平均寿命87.45歳(総務省の「令和元年簡易生命表の概況」参考)までの22.45年間の消費金額は37,729,530円です。

22年×12ヶ月+6ヶ月=270ヶ月

270ヶ月×139,739円=37,729,530円

この金額は年金などの収入がない場合の支出金額です。

支出金額から年金などの収入を差し引くと、必要な老後資金が計算できます。

また老後に旅行や趣味・習い事を楽しむなど、ゆとりがある生活をするためには、その分の老後資金を確保する必要があります。

会社員とフリーランスの年金の違い

会社員とフリーランスでは、加入している年金の種類が違うため、最終もらえる年金の額も変わってきます。

自身の働き方がどちらに該当するかで、老後の生活が大きく変わってくる為、こちらも合わせてご確認ください。

年金の種類

まずは年金の種類からです。年金には下記3つの種類があります。

- 国民年金

- 厚生年金

- 共済年金

国民年金は主に自営業やフリーランスで働いている方が加入します。

厚生年金は会社員。

共済年金は警察官や消防士など公務員として働いてる方が加入します。

自営業やフリーランスの場合

この中で年金の受給額が一番少ないのは、自営業やフリーランスの方が加入する「国民年金」です。

国民年金は国が決めた一定額を、20歳~60歳まで毎月納めます。約40年間支払い続けた場合、年間80万円の年金が受け取れます。

年間80万円を付きで換算すると、1か月あたり66,666円となります。

会社員の場合

一方で会社員の場合、年金を会社と折半することができるのです。

個人で支払っている金額は自営業やフリーランスの方と同じくらいであっても、会社員の場合、個人が支払っている金額と同じ額を会社が納めてくれています。

つまり、自営業やフリーランスの方と比べると倍の金額の年金を納めていることになりますよね。

会社員の支払う厚生年金は標準報酬月額の18.3%(賞与:標準賞与額×18.3%)を納めることになっているため、人によって違いがあります。

その為、標準報酬月額が多い人は、老後の年金も多く支給されます。

このことから、自営業やフリーランスで働いていた場合、十分に生活できるほどの年金が支給されないことがわかります。

会社員であっても人によっては十分な年金を確保できない人もいるでしょう。

老後資金にゆとりを持たせるためのポイントとは?

定年退職のときに受け取る大きな収入といえば退職金ではないでしょうか。

厚生労働省の「平成30年就労条件総合調査」によると、退職給付制度がある企業割合は80.5%となっています。

しかしこの数値には、常用労働者30人未満の企業は含まれていないので、企業全体として考えると低くなる可能性があります。

また退職金の支給額の推移は以下のようになっています。

単位:万円

| 年代 | 退職金の平均額 | ||

| 大学・大学院卒 | 高校卒(管理職など) | 高校卒(現業職) | |

| 平成30年 | 1,788 | 1,396 | 1,155 |

| 平成25年 | 1,941 | 1,673 | 1,128 |

| 平成20年 | 2,323 | 2,062 | 1,569 |

*厚生労働省「就労条件総合調査」参考

平成30年と平成20年を比べると、退職金は200万から500万円ほど減っており、年々減少傾向です。

退職金を住宅ローンの返済にあてる場合、老後資金にまわすお金はあまり期待できないかもしれません。

では退職金をあてにしないとしたら老後資金にゆとりを持たせるためには、どうしたらいいでしょうか。

ここでは老後資金にゆとりを持たせる方法を3つご紹介します。

①支出を減らす

②今あるお金を増やす仕組みを作る

③収入を増やす

①支出を減らす

支出を減らすことで、収入を増やさなくても老後資金を増やすことができます。

支出を減らすためには、毎月の固定費を見直してはいかがでしょうか。

固定費とは毎月支払いが決まっている項目のことで、保険料、住居費、スマホなどの通信費、水道光熱費、車の維持費などが考えられます。

例えば保険料の見直しです。

医療保険、生命保険、がん保険などさまざまな保険がありますが、今加入している保険の見直しをしたことがありますか。

保険は結婚、住宅の購入、子どもの独立などライフスタイルの変化に応じて見直しが必要と言われています。

中には知り合いに頼まれて仕方なく加入した保険もあるかもしれません。

そんな保険を見直すことで「必要以上に保険をかけていたから解約した」などと、保険料が少なくなることも珍しくありません。

また最近では格安スマホに乗り換え、通信費をおさえる人が増えています。

他にも電気代の乗り換えなどがあるので、自分に生活にあった固定費を見直してはいかがでしょうか。

②今あるお金を増やす仕組みを作る

毎月の余ったお金の一部を資産運用することで、お金を増やす仕組みを作ることができます。

資産運用は例えば以下のものがあります。

・投資信託

・株式投資

・つみたてNISA

・iDeCo

・不動産投資

資産運用と聞くと株や不動産投資など、まとまったお金が必要になると想像していませんか。

しかし、つみたてNISAやiDeCoは数百円、数千円から資産運用ができ、税制面においても優遇措置があります。

つみたてNISAの優遇措置は運用益が非課税で、いつでも解約できることが特徴です。

一方iDeCoは支払った掛金は所得税控除、運用益が非課税、受け取り時に控除があるといった税制面の優遇措置があり、原則60歳まで解約できない特徴があります。

資産運用にまわせる資金は人によってさまざまです。

資産運用をはじめる時は、年齢や各資産運用の方法を特徴を知り、自分にあった資産運用を選ぶといいのではないでしょうか。

③収入を増やす(副業、定年後も働く)

収入を増やすと言っても、やり方は様々です。

ここでは、「副業する」と「定年後も働く」という方法を紹介します。

・副業する

在宅副業を含めたパラレルワークをすることで収入を増やすことができます。

パラレルワークとは一つの仕事を本業とするのではなく、二種類以上の仕事を同時に行う働き方です。

一つの会社、職種で定年退職を迎える働き方とは異なり注目を集めています。

副業の始めかたは、こちらの記事を参考にしてください。

女性が在宅で副業をするなら?副業の種類と選ぶポイントを解説します

・定年後も働く

人生100年時代、厚生労働省の「平成27年高年齢者の雇用状況」によると、定年退職後に雇用された人は82.1%とたくさんの人が定年後に働く意欲を示しています。

また企業においては70歳以上まで働ける企業が20.1%に増加し、企業側も働いてくれることを求めているのではないでしょうか。

MAIA女子との出会いが夢であったITの仕事に携わることを可能にした〜そして、さらなるITスキルの強化へ〜

ここまで老後資金にゆとりを持たせる方法を3つ解説しました。

ライフスタイルが多様化し、老後資金を確保するためにはさまざまな方法があります。

環境や将来設計などから、自分にあった方法を選択してはいかがでしょうか。

まとめ

女性の一人暮らしに必要な老後資金は持家の有無、受け取ることができる年金の金額などによって違います。

旅行や趣味・習い事などを楽しむことができる、余裕のある老後をむかえるためには毎月の生活費以上の支出が必要です。

老後資金にゆとりを持たせるためのポイントは「支出を減らす」「今あるお金を増やす仕組みを作る」「収入を増やす」などの方法が考えられます。

ライフスタイルにあわせ、自分に自分にあった方法を選択してはいかがでしょう。