フリーランスと確定申告 所得税と控除のしくみ、青色申告について解説

会社には属さず、個人で活動する「フリーランス」としての働き方は、ワーク・ライフ・バランスを向上させる働き方、あるいは副業の方法として、近年注目を集めています。一方で、企業が個人に代わりおこなっていた納税などを、自分でおこなわなければいけません。この記事では、フリーランスが所得税を申告・納税するためにおこなう、確定申告について解説します。

目次

フリーランスは所得税を納めるために、確定申告が必要

所得税とは、個人の1年間(1月から12月まで)の所得に対してかかる国の税金です。

企業に属している会社員の所得に対する所得税は、給与から天引きして、勤務先の企業が税務署に納めています。年金受給者の所得である年金に対する所得税は、年金事務所などの支払者が、年金から天引きして納税しています。

したがって、会社員や年金受給者が受け取るお金は、すでに所得税分が天引きされている額となり、これを「源泉徴収」といいます。

一方、フリーランスは企業などを通さずに報酬を受け取るので、その所得に対する所得税は自分で計算し、納める必要があります。この所得税を申告するのが、確定申告です。

確定申告のために知っておきたい所得税のしくみ

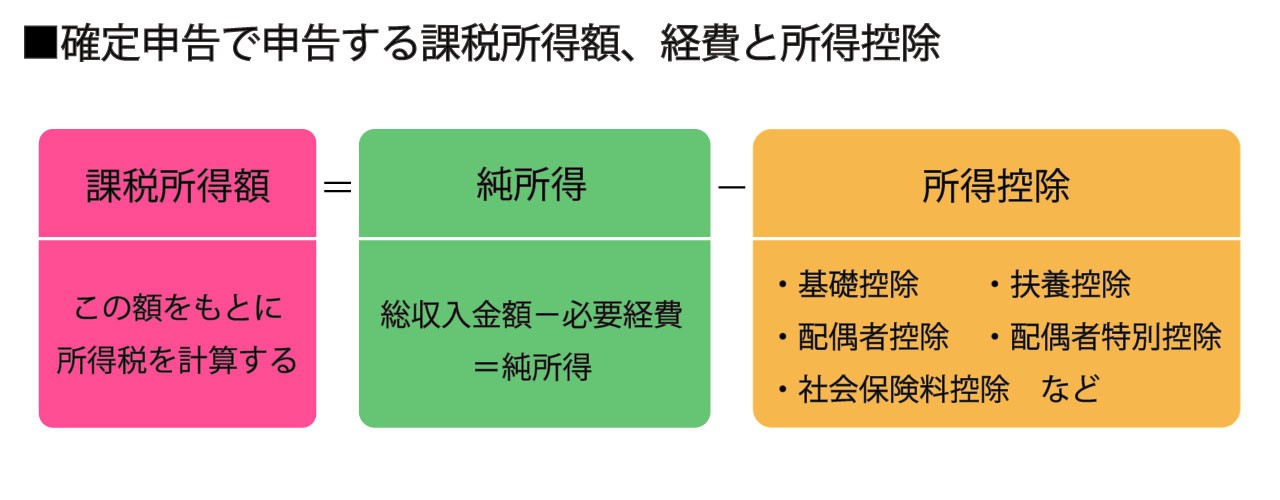

所得税は、個人の所得に対してかかる税金です。そして、1年間の全ての所得から所得控除を差し引いた課税所得額をもとに、税額を計算します。

「控除」とは、税負担を軽減する措置のこと

趣味を収入につなげたり、副業を始めたりするとき、フリーランスとしての活動はまずスモール・ビジネスから、という人も多いでしょう。

1年間の所得、つまり儲けが48万円以下(会社員など給与所得がある場合は20万円以下)である場合、確定申告は必要ありません。この48万円という金額は、基礎控除の額です。

控除とは、所得税を計算するとき、各々の状況に応じて税負担を軽減するための措置のこと。扶養控除や配偶者(特別)控除など、所得金額から差し引く「所得控除」と、住宅ローン控除など税額から差し引く「税額控除」があります。

所得税を納める対象となる課税所得額を決めるときには、総所得から所得控除の額を差し引くことができます。この所得控除のひとつが基礎控除です。

「経費」とは、収入金額の獲得のために使った費用

事業所得、不動産所得、雑所得(原稿料、講演料などが含まれる)の金額を計算するときは、

- 総収入金額に対応する売上原価、その総収入金額を得るために直接要した費用の額

- その年に生じた販売費、一般管理費、その他業務上の費用の額

を必要経費として総収入金額から、差し引くことができます。

フリーランスが必要経費の計算で気をつけるべきポイント

自宅で仕事をするフリ―ランスの場合、ひとつの支出が、家事上と業務上の両方にかかわってくることがあり、これを家事関連費といいます。

例えば、交際費、接待費、地代、家賃、水道光熱費などのうち、必要経費として算入できるのは、取引の記録などに基づいて、業務遂行上直接必要であったことが明らかに区分できる場合、また、その区分できる金額に限られます。

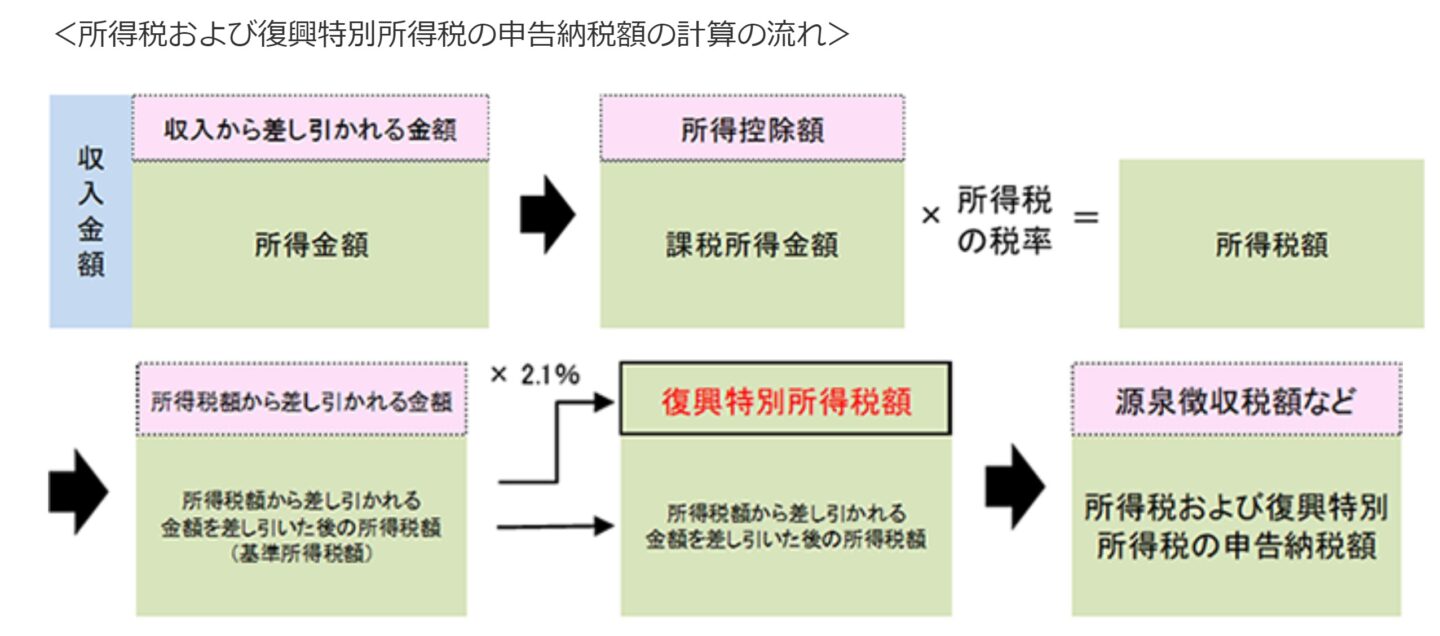

所得税の計算方法

所得税は、課税所得額に金額に応じた率(超過累進税率)をかけて求めます。算出した税額から税額控除(住宅ローン控除など)があれば、これを差し引きます。

令和19年までは、復興特別所得税を所得税とあわせて申告・納付しなければなりません。復興特別所得税は、基準所得税額(所得税額から、税額控除などを差し引いた後の金額)に2.1%の税率を掛けて計算します。

出典:国税庁ホームページ No.1000 所得税のしくみ

(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1000.htm)

白色申告と青色申告はどのようにちがう?

確定申告には、白色申告と青色申告という選択肢があり、所得が事業所得、不動産所得、山林所得のいずれかである場合は、青色申告を選択することができます。

白色申告のメリットは、単式簿記(簡易簿記)での記帳が認められており、確定申告時の書類が確定申告書と収支内訳書の2種類を提出するのみで、比較的容易な記帳、シンプルな手続きで確定申告ができることです。

青色申告を選択する場合は、青色申告を行いたい年の所定の期限までに「所得税の青色申告承認申請書」を提出する必要があります。

青色申告をするおもなメリットは以下の3つです。

- 青色申告特別控除

- 青色事業専従者給与額の必要経費算入

- 純損失の繰越し及び繰戻し

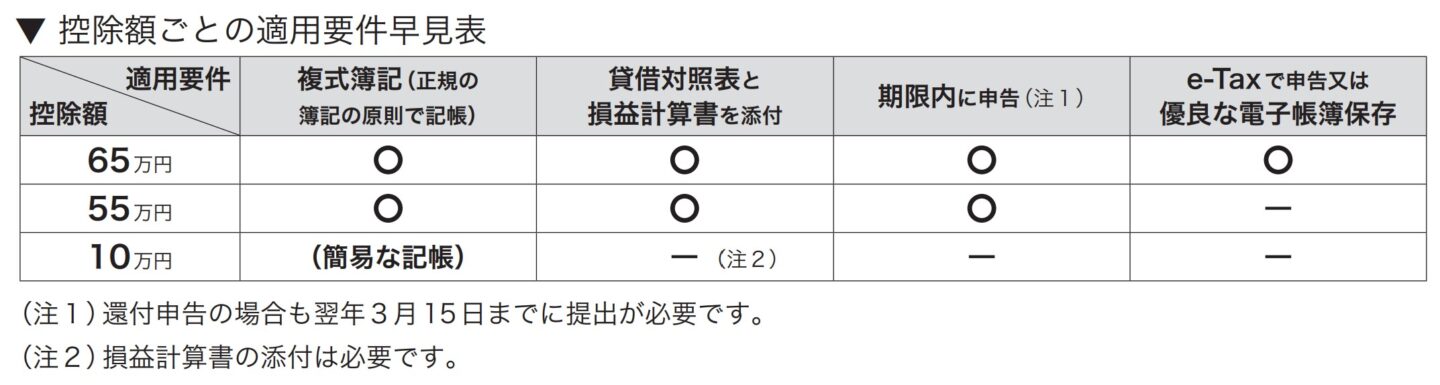

青色申告特別控除

事業所得、または不動産所得の確定申告では、複式簿記で記帳するなど一定の条件を満たせば、55万円、または65万円の青色申告特別控除を受けることができます。

出典:国税庁ホームページ「はじめてみませんか?青色申告

(https://www.nta.go.jp/publication/pamph/shotoku/kichou01.pdf)

青色事業専従者給与額の必要経費算入

青色申告者と生計を一にしている、15歳以上の配偶者や親族のうち、その青色申告者の事業に専従している人に支払った給与は、適正な金額であれば、必要経費に算入することができます。

純損失の繰越し及び繰戻し

青色申告者は、事業から生じた純損失の金額を、翌年以後3年間にわたって、順次各年分の 所得金額から差し引くことができます(純損失の繰越し)。

前年も青色申告を行った場合は、純損失の繰越しに代えて、その損失額を前年分の所得金額に繰り戻して控除し、前年分の所得税の還付を受けることもできます(純損失の繰戻し)。

この純損失の繰越しと繰戻しは、年によって収入に波のありがちなフリーランスのデメリットをカバーするものともいえます。

青色申告と開業届

青色申告の対象は事業所得、不動産所得、山林所得です。フリーランスとして事業所得を申請する場合には、税務署に開業届も提出しておきましょう。なお、開業届は事業の開始等の事実があった日から一カ月以内の提出が求められています。もし提出が遅れても、罰則規定などはありません。

収支の計算をルーティンワークにしよう

フリーランスで活動することには、時間や場所、ルールに縛られないというメリットがありますが、納税を含め事業の管理をすべて自分で行わなければならないという、大変な面もあります。

事業がごく小さく、収入が少なかったとしても、日々や月々の業務に収支や経費の計算、帳簿への記帳などを取り入れることで、確定申告の際にあわてずにすみます。自分の経済活動をより把握することができ、事業をどのように成長させていくか、将来どのように働くかというロードマップにもつながっていくでしょう。