40代からの資産運用 ライフスタイルに合わせた運用方法を紹介

子育てが少し落ち着いたタイミングや、家計の収入が少しずつ増えるであろう40代になると、教育資金や老後資産などの備えのため、資産運用を見直す時期かもしれません。株式や債券などの資産を、無期限で非課税保有できる新NISAが2024年から始まったことで、投資に興味を持っている方も多いのではないでしょうか。こちらの記事ではライフスタイルに合わせた資産運用をおこなうために知っておきたいポイントをご紹介します。

目次

40代から資産運用を見直すべき理由

40代は20代、30代と比べて所得が上がったり、生活も落ち着くなど、少し資産に余裕が出てくるころではないでしょうか。20年先を考えた長期運用ができる40代だからこそ、資産をどのように運用するかで、今後のライフスタイルが大きく変わってきます。

預貯金で保有している資産を投資にまわすと、元本割れ(資産運用に投じたお金=元本が相場の変動などにより当初より下回ること)しないかという心配もありますが、過度に危険ではない適正なリスクをとって、分散された長期投資をおこなうことで、リスクを抑えながら資産を増やせる可能性が高まります。政府も「貯蓄から投資へ」のスローガンを掲げ、高等学校でも金融教育が義務化されました。

インフレが続くと現金の価値が下がる

デフレが続いていた日本でも、最近はインフレが続いており、数年前は100円で買えていたドーナツや、250円で食べられていた牛丼も気が付けば見かけなくなりました。現金や預貯金は元本割れしないので安心だと思われている中、以前と同じ額の生活費を想定していても、それで買えるものが減るとなると、現金の価値が下がっていることを肌で感じるのではないでしょうか。

昔は預金も金利が高かった

40代といえば、社会人になった頃にはバブル経済は崩壊しており、高金利の恩恵はほとんど受けられなかった世代といえるでしょう。一方で、親世代が定期貯金の年利6%を超えるバブル絶頂期を過ごしたためか、預貯金を良しとする教えが根強く残っているともいえます。しかし、今はもう定期で預貯金をしても0.5%以上の金利が付くことはほぼありません。

収入源を増やしライフスタイルを向上させる

収入源を増やすための方法といえば、副業などが一番にあげられますが、資産運用に「投資」を加えることで、新たな収入を得られる可能性もあります。株式を保有することで配当金や株主優待を受け取ることができれば、今の生活よりも少し贅沢ができるかもしれませんし、金利を再投資することで複利を聞かせた資産運用ができ、将来の資産を合理的に増やせる可能性も出てくることでしょう。

リスクを見極めて資産運用に投資を加えることで、今や将来のライフスタイルが向上するかもしれないと考えれば、投資にも興味がわきますよね。

バランスのとれた資産運用法を考える

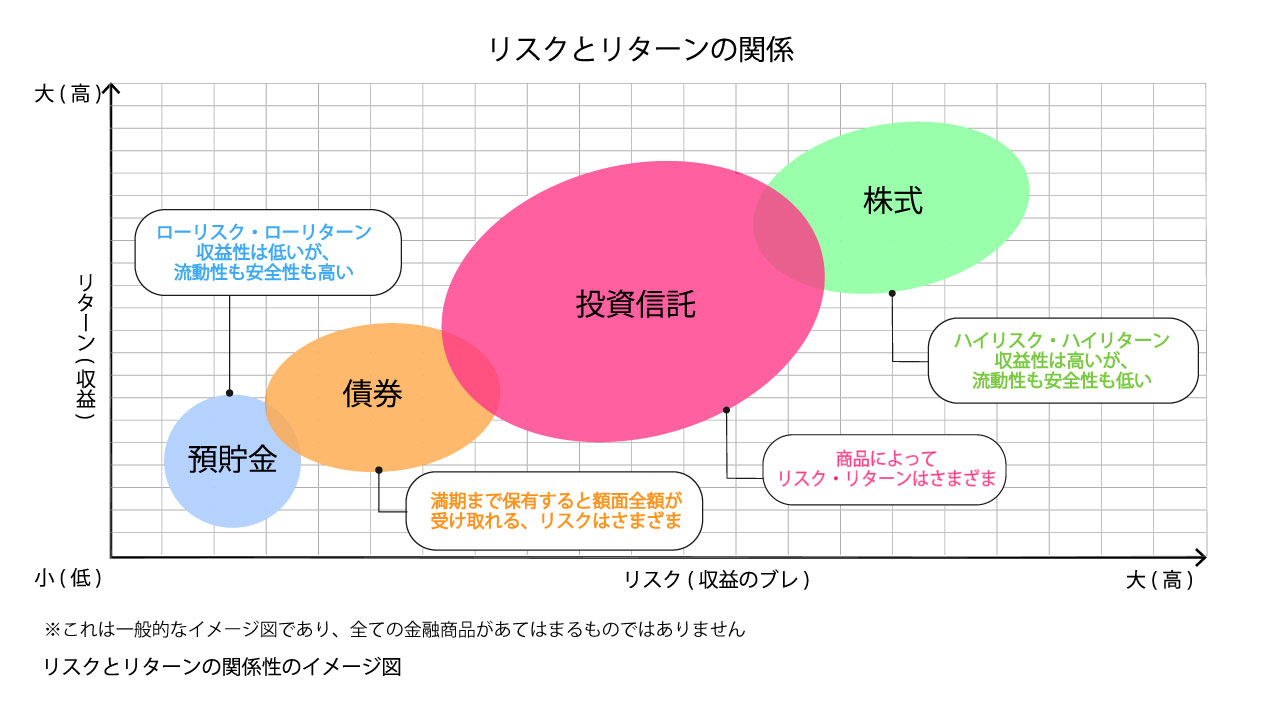

資産運用をおこなう際、リターン(収益性)が大きい金融商品はリスク(安全性や流動性)も高い傾向にあることを、まず知っておく必要があります。金融商品は日々、値動きをしますので、現金が必要なタイミングで値下がりをしている可能性もあるでしょう。預貯金とは違い、急な出費に現金を用意できない可能性を考えると、資産の使用目的や、運用期間を考慮した運用をする必要があります。

出典:金融庁「高校生のための金融リテラシー講座」P77をもとに作成

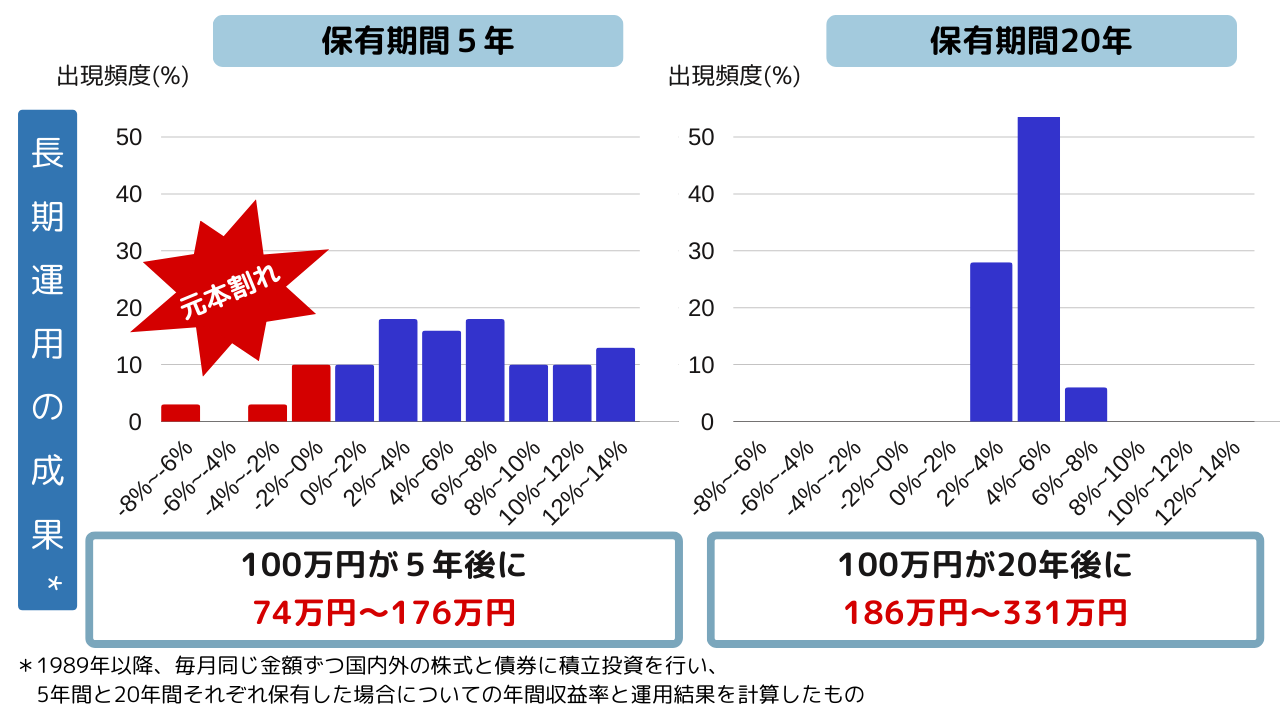

たとえば、20年など長期で分散した資産運用することで、投資のリスクを抑えられる傾向がありますが、金融商品は短期的に大きな値動きがあるものです。値下がりをしたタイミングや、急に現金が必要となって慌てて金融商品を売る必要のないよう、バランスを考えた資産運用をすることが必要となるでしょう。

預貯金の金利はネット銀行がおトク?

預貯金で資産運用をおこなうと、急にお金が必要になった場合にもすぐに現金化することが可能です。また、元本1,000万円と破綻日までの利息等が保護される「預金保険制度」があるため、安心してお金を預けられます。

金利が低い預貯金に資産を当てるのはもったいないと感じるようであれば、「預金保険制度」の対象となっている、ネット銀行(店舗や対面窓口がなく、おもにインターネット上で手続きや取引をする銀行)なども検討してみてはいかがでしょうか。ネット銀行は、金利が少し高い傾向にあります。銀行によってはコンビニATMで引き出しが可能で、振込手数料も月に数回無料となるネット銀行もあるようです。

金利は低いが急な出費の際に現金化しやすく、近いうちに使う可能性のあるお金を運用するのに向いています。

- 安全性★★★

- 収益性★☆☆

- 流動性★★★

債券投資でリスクを抑えた資産運用

債券投資は国や地方自治体、企業などが発行する有価証券で、国債は国が元本を保証しており安全性は高いですが、利益は低い傾向にあります。「利付債」の場合は定期的に利息が支払われ、満期時には債券の額面金額が払い戻される仕組みです。途中売却など、タイミングによっては損失が出る可能性や、発行体(国や自治体などの再建を発行する主体)が破綻する可能性もあるため、必ずしも元本が保証されるものではありません。

満期までの期間や金利など、運用の予定期間や目的に合わせて資産運用ができます。

- 安全性★★☆

- 収益性★★☆

- 流動性★☆☆

資産運用を100円からでも始められる投資信託

投資信託は投資家から集めた資金を、専門家が複数の株式や債券などに投資し運用する投資法です。投資する銘柄によっては、100円からの投資が可能。毎月同じ金額をコツコツ積み立てる方法もあれば、家計に余裕があるタイミングで購入する方法もあります。株式や債券を個別で購入するのに比べ、複数の投資先を組み合わせて、専門家が運用しますので、比較的安価で分散した投資ができる傾向にあります。

少額から分散投資をすることができ、商品によっては長期で運用することでリスクを抑えることができます。

- 安全性★☆☆~★★☆

- 収益性★★☆~★★★

- 流動性★★☆

株式投資をおこなうことで副収入の可能性も

株式は株式会社が発行する有価証券です。売買単位は100株や1,000株のものが多いため、銘柄によっては高額になる傾向にありますが、株式累積投資や株式ミニ投資など、少額から始められる方法もあります。

短期売買する方法もありますがリスクは高い傾向にあります。一方、配当金や株主優待といった副収入を得るために、長期的な目線で株式を保有し続ける方法も。このように様々な投資方法がありますが「この株さえ持っておけば安心」と言われていた株式が大暴落した歴史もあるため、売買の銘柄、タイミングの見極めには特に注意が必要です。

配当金や株主優待といった副収入を得ることで、今のライフスタイルを向上させることも可能です。

- 安全性★☆☆

- 収益性★★★

- 流動性★☆☆

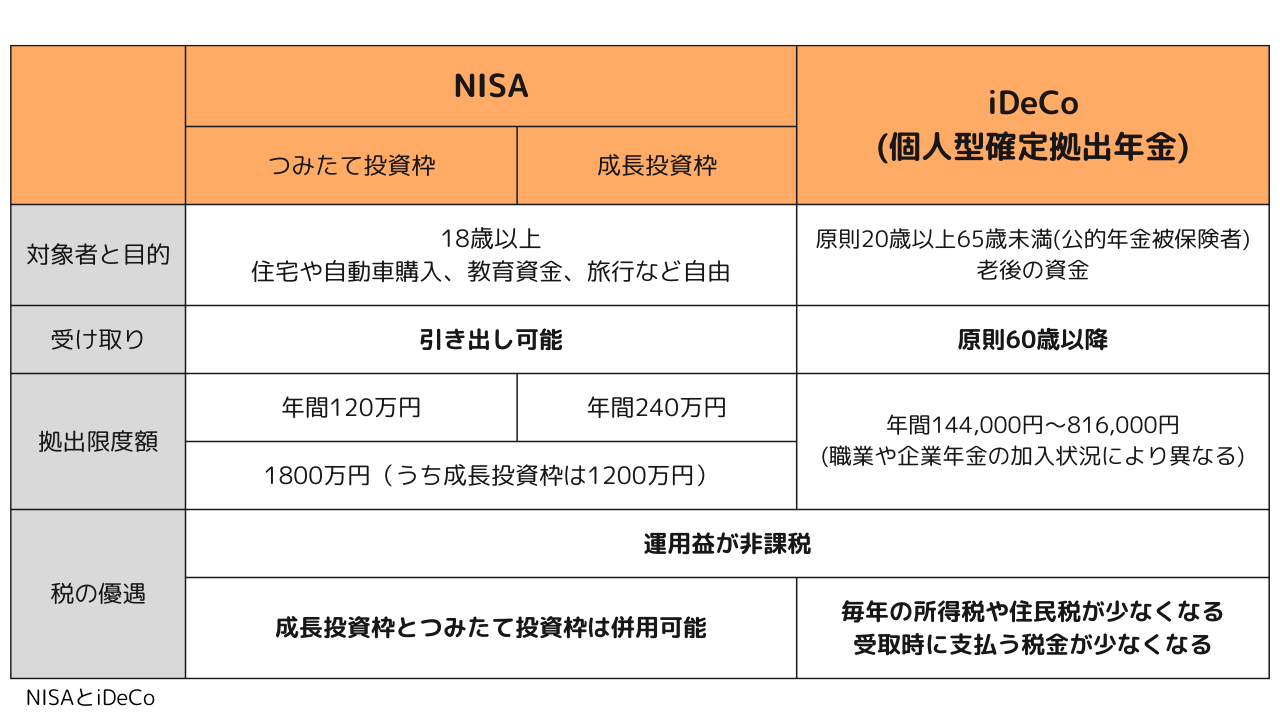

NISAやiDeCoは資産運用で税制上の優遇を受けることが可能

資産運用に債券投資や株式投資などを取り入れる際に活用したい制度として、NISAやiDeCoがあります。投資の運用益に課税されない制度で、それぞれ投資できる金額に上限がありますが、特に投資初心者が少額からはじめるには最適といえます。

NISAは自分のタイミングでお金の引き出しができるので、住宅購入や教育資金など、幅広い目的で運用できますが、損益通算や損失の繰越控除ができません。iDeCoは私的年金制度のひとつで、所得控除が受けられるなど、税の優遇範囲は広いですが、60歳以降でないと受け取りができません。ライフプランや目的にあった制度を利用するとよいでしょう。

ライフプランニングから始める40代の資産運用

資産運用をはじめるうえで最初にするべきことは、今後必要なお金を可能な限り把握するための、ライフプランの作成です。40代とはいえど、独身、既婚、子供の人数などでも必要となってくるお金がずいぶん変わってきますよね。

長期で使う予定のないお金や、余剰資産を把握すると、資産のうちの投資に回せる金額が把握できるようになってきます。株価などの大暴落がおこってもパニックにならない程度、少額からはじめることが大事ですね。

必要なお金を洗い出す

家賃や光熱費など、日々の生活に必要となるお金を把握できたら、学費や家電、車の購入など近い未来の出費もライフプランに取り入れていきましょう。万が一の病気などで入通院が必要になったときのお金も、預貯金で補えない部分は、公的保険や任意保険で補う必要があります。可能な限り細かくライフシミュレーションをすることで、現実的なライフプランが出来上がり、より現実的な資産管理をしていけるでしょう。

不要な出費を削減する

必要だと思っていたものの中にも、削減できる出費があるかもしれません。外食を減らしたりする方法もあるでしょうし、インターネットなどを活用し固定費を削減する方法などもあるでしょう。思い切ってライフスタイルにあった家への住み替えや、住宅ローンの見直しなどをおこなうことで出費をかなり抑えられるかもしれませんね。

資産運用をはじめると、つい出費を削減することに目がいきがちですが、自己投資や子供の教育費などは、ライフスタイルを向上させる可能性もあるため、将来を見据えると、必要な出費となることもあります。

ITを活用した最新情報の取得やコスト削減

インターネット上には、資産運用に関する知識や情報、安く流通する商品や、セール情報など、家計のためにもなる情報が多々紹介されています。しかし、あふれる情報やネットストアのなかから、適切なものを選び出し利用することは、ITの基礎知識がなければ難しい場合もあるかもしれません。

目まぐるしく情報が更新される現代では、しばしばオンラインでも発信される、ライフスタイルに合わせた新しい制度に対応したり、正しい情報をくみ取れるようになる必要があるといえるでしょう。これからの時代を生きる自分自身のため、子供たちに寄り添うためにも、資産運用の知識やITの基礎知識は、身に着けておくべきものとなっていくでしょう。