フリーランスにも影響する「インボイス制度」をわかりやすく解説します

2023年10月から始まったインボイス制度は、フリーランスの個人事業主として業務委託を受ける際にも大きく影響する制度です。おもに消費税にかかわるもので、6年間(2029年まで)の経過措置があります。この記事では制度の概要を解説し、インボイスを発行する「適格請求書発行事業者」に登録すべきかどうかの判断について、フリーランスとして活動する個人事業主の視点から考えていきます。

目次

インボイス制度とは「事業者」と「消費税」に関係する制度

インボイス制度とは、事業者間の取引にかかわる制度で、消費者が対応する必要のあるものではありません。

端的にいえば、事業者が消費税を正確に納めるために導入された仕組みです。事業者間でやり取りされる請求書などに、消費税率、消費税額を記載するという制度で、「適格請求書等保存方式」ともいいます。

消費税の仕組みと仕入額控除

消費税は商品の販売やサービスの提供などに課される税で、消費者が負担し、事業者が納付しています。

出典:国税庁ホームページ

(https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf)

ある消費税率10%の商品を生産・製造した事業者から、50,000円で商品を仕入れた卸売業者は、5,000円の消費税を支払います。その消費税5,000円は、受け取った生産・製造業者が納付します。

次に、卸売業者は小売業者に70,000円で商品を売り、小売業者は7,000円の消費税を支払います。卸売業者は消費税を納付するときに、すでに生産・製造業者に支払った消費税5,000円を差し引いて消費税を納付します。これを「仕入税額控除」といいます。

最終的に、消費者はその商品を10万円で購入するとき、1万円の消費税を負担します。これは消費者に販売されるまでに各事業者が取引したときに納めた消費税の合計ということになります。

インボイス(適格請求書)は事業者が仕入税額控除を受けるために必要

消費税の税率は、標準税率が10%で、軽減税率が8%の複数税率。酒類を除く飲食料品や新聞などが軽減税率の対象です。

事業者は、複数税率である消費税の申告に、取引などを税率ごとに区分して計算する必要があります。そして、事業者が納付する消費税に仕入税額控除を適用するための要件として適格請求書(インボイス)を保存することとされたのが2023年10月よりスタートしたインボイス制度です。

つまりインボイス制度は、消費税の軽減税率の導入、消費税が複数税率になったことに対応するための制度といえます。

インボイスを発行するのは「適格請求書発行事業者」

適格請求書(インボイス)は、税務署長に申請して登録を受けた課税事業者(適格請求書発行事業者)のみが交付でき、「登録番号」、「適用税率」、「税率ごとに区分した消費税額等」などの法定記載事項を記載する必要があります。

不特定多数の者に対して販売などを行う小売業、飲食店業、タクシー業などにかかわる取引については、適格簡易請求書を交付することができる。

出典:国税庁ホームページ

(https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf)

インボイス制度はフリーランスにどのように影響する?

インボイス制度は、消費者としては対応が必要ありませんが、フリーランスとして活動する個人事業主は、「事業者」として、対応を検討しなければなりません。具体的にどのような対応が必要かを見ていきましょう。

「課税事業者」と「免税事業者」

事業者には、消費税の納税義務者である課税事業者と免税事業者があります。

課税事業者

個人事業者は、原則としてその課税期間(原則、暦年)の基準期間(原則、前々年)の課税売上高が1000万円を超える事業者は消費税の納税義務者となり、消費税の申告と納付を行う必要があります。

課税事業者は、インボイス(適格請求書)を交付することができる「適格請求書発行事業者」の登録を受けることができます。

免税事業者

基準期間の課税売上高が1000万円以下の事業者は、原則として消費税の納税義務が免除されます。

「適格請求書発行事業者」の登録を受けることができるのは課税事業者ですから、免税事業者は、インボイス(適格請求書)を交付することはできません。また、登録を受けていない事業者が、適格請求書と誤認されるおそれのある書類を交付することは、法律によって禁止されています。

免税事業者は、課税事業者になることを選択することができ、課税事業者となり、適格請求書発行事業者に登録されれば、インボイスを発行することができます。

フリーランスの納税額への影響

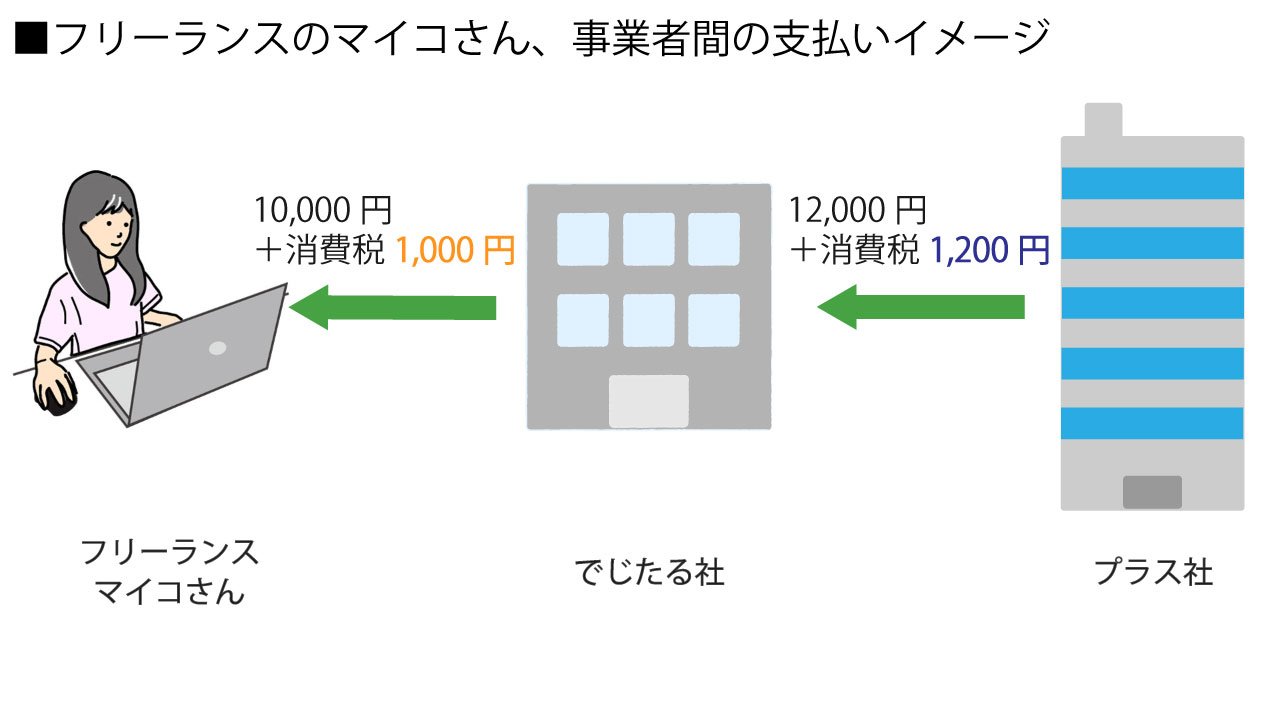

ここで、あるフリーランスの個人事業主が、ある会社から業務委託を受けるケースを例に、インボイス制度がフリーランスの個人事業主におよぼす影響について考えてみましょう。

フリーランスのWebライターである「マイコさん」は、Webコンテンツ制作会社「でじたる社」より業務委託を受けて原稿を執筆後、納品して、10,000円と消費税1,000円を受け取ります。でじたる社はクライアントであるプラス社にコンテンツを納品し、12,000円と消費税1,200円を受け取りました。(※実際には原稿料が支払われる場合、所得税および復興特別所得税が源泉徴収されますが、ここでは省略して表現しています)

マイコさんが適格請求書発行事業者に登録している場合と、登録していない場合で、

- マイコさんが納める消費税

- でじたる社が納める消費税

に、どのような違いが生じるかを見てみましょう。

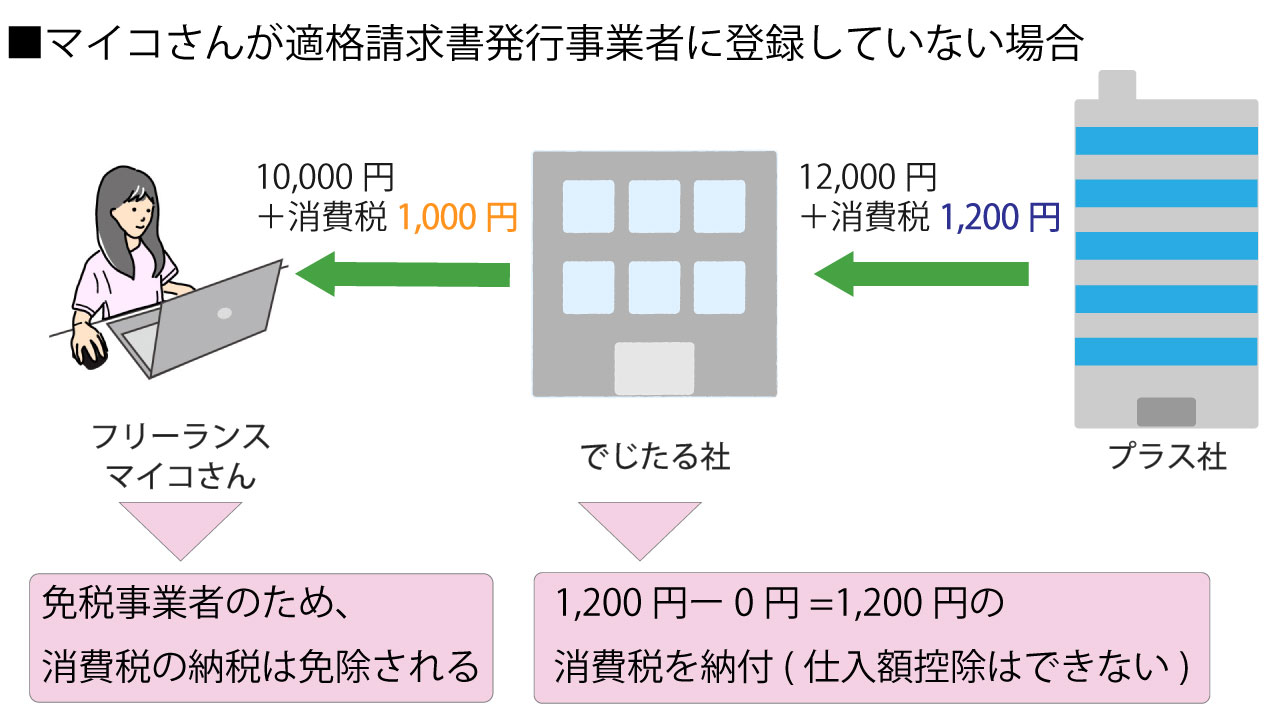

まず、マイコさんが適格請求書発行事業者に登録していない免税事業者の場合、でじたる社が納付する消費税は、仕入税額控除が適用されないため1,200円となります。そして、マイコさんは免税事業者ですから、消費税を納付する義務はありません。

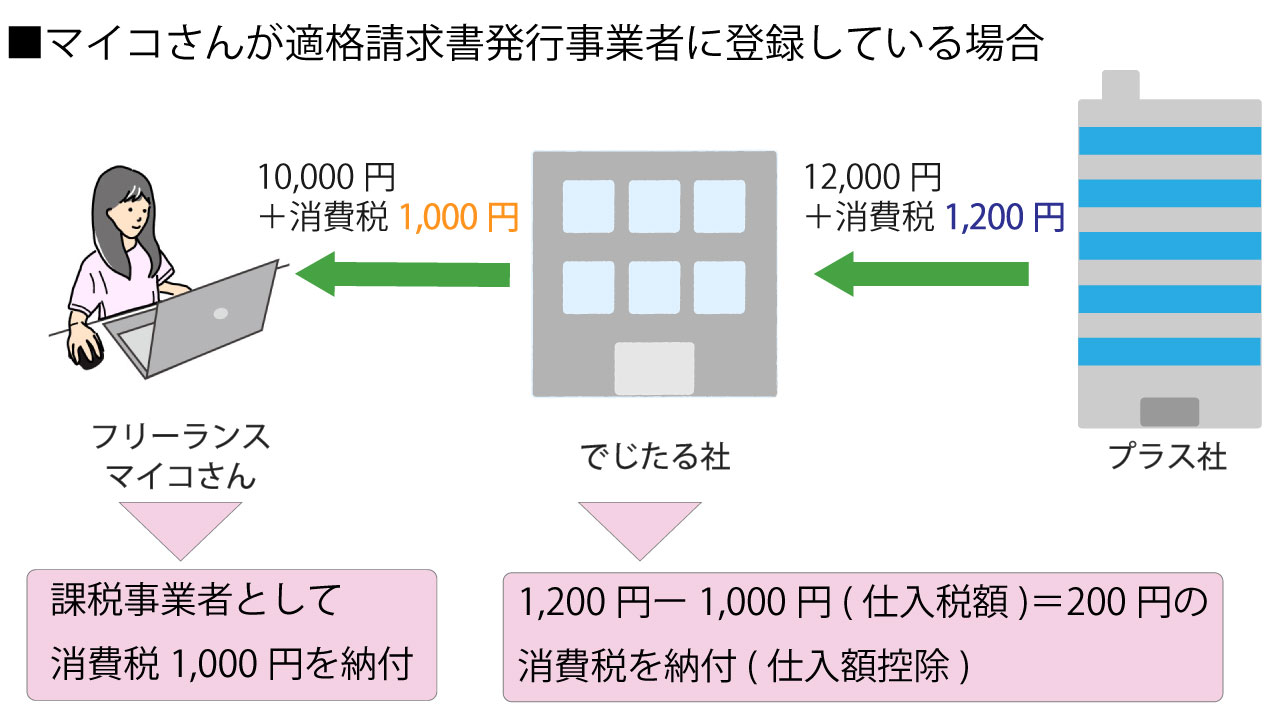

次に、マイコさんが適格請求書発行事業者に登録している場合です。

でじたる社が納付する消費税は仕入額控除が適用され、1,200円-1,000円で200円です。一方、マイコさんは適格請求書発行事業者に登録している課税事業者として1,000円を納付しなければいけません。(適格請求書発行事業者に登録できるのは課税事業者のみ)

このケースでは、マイコさんが適格請求書発行事業者に登録していない場合は、発注元のでじたる社に仕入れ額控除できないというデメリットがあり、登録している場合は、でじたる社には仕入額控除ができるというメリット、マイコさんには消費税分の手取り収入が減るとうデメリットが生じていることがわかりますね。

フリーランスが適格請求書発行事業者に登録する際に生じるメリット・デメリット

マイコさんのケースから注目したいのが、インボイスを発行するためにはまず課税事業者となる必要があり、その際に個人事業主側にデメリットが生じうる、という点です。

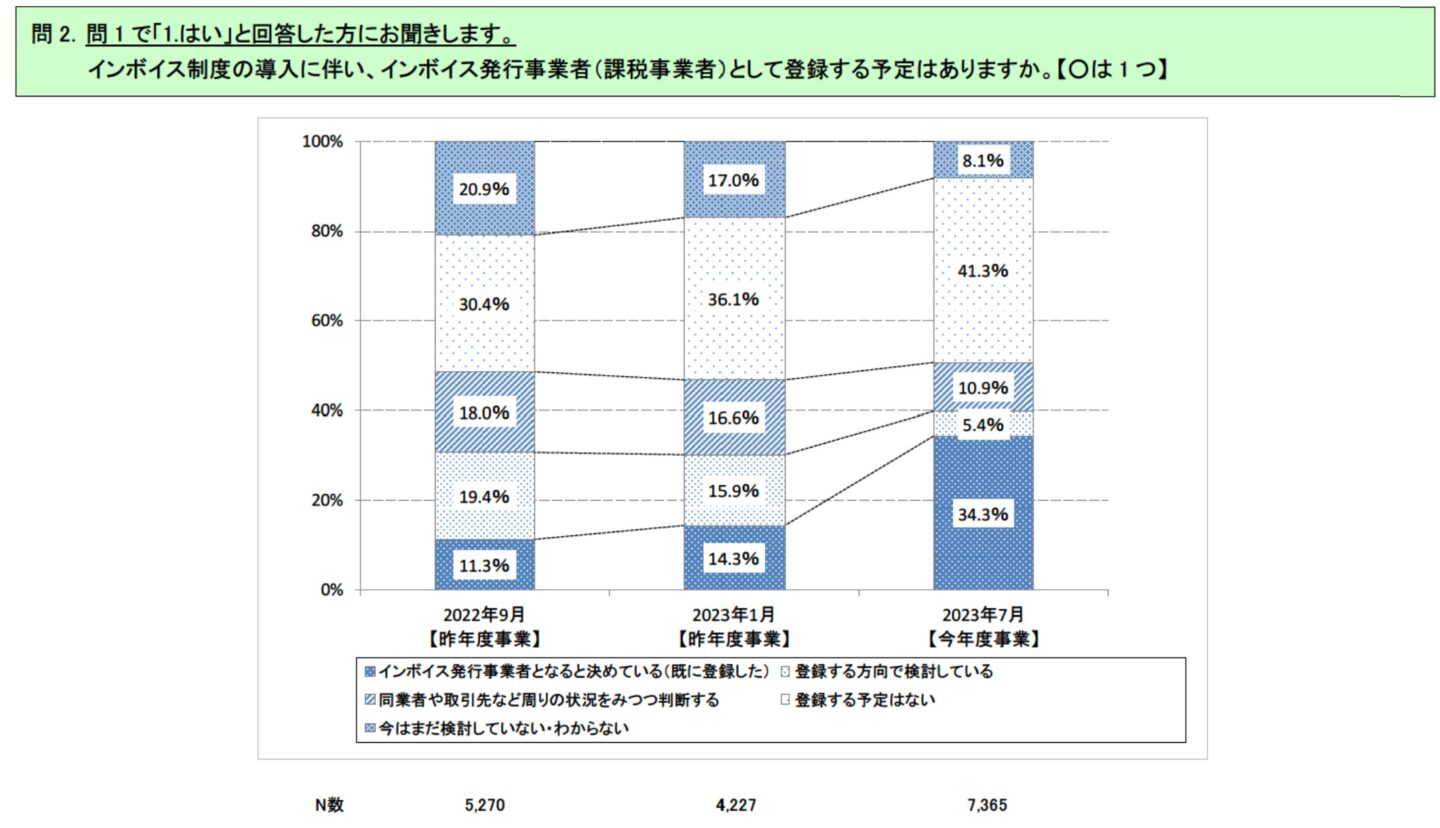

フリーランスとして働く個人事業主は、基準期間の課税売上高が1000万円以下の事業者で、免税事業者である場合が多いといえます。売上が1000万円以下の事業者を対象とした中小企業庁の調査でも、全体の6割以上が免税事業者であると回答しています。

出典:中小企業庁、株式会社東京商工リサーチ「令和 4 年度 補正中小企業取引緊急対策事業費(インボ イス制度導入に係る取引実態等調査事業) 報告書」

(https://www.meti.go.jp/meti_lib/report/2022FY/000165.pdf)

売上高は変わらず、消費税の納付が義務となれば、単純に収入が減ることになります。このことは、フリーランスの個人事業主として生計を立てている場合、生活維持に直結するデメリットといえます。

このことから、「(適格請求書発行事業者として)登録する予定はない」という回答が41.3%を占める同調査結果から見ても、課税事業者となり適格請求書発行事業者に登録することには消極的な免税事業者も多いようです。

出典:中小企業庁、株式会社東京商工リサーチ「令和 4 年度 補正中小企業取引緊急対策事業費(インボ イス制度導入に係る取引実態等調査事業) 報告書」(https://www.meti.go.jp/meti_lib/report/2022FY/000165.pdf)

一方で、発注側から見た場合、インボイス(適格請求書)が交付されないと、仕入額控除が適用されないために納付する消費税額が上がります。これもまた、発注側である事業者にとっては収入減に直結するデメリットです。

適格請求書発行事業者に登録していないと、発注側により仕事を減らされる、または取引を停止される、という事態も起こりかねず、受注側にとっても、何よりも大きなデメリットが生じてしまう可能性もあるでしょう。

そして、免税事業者が課税事業者となり、消費税分の手取り収入が減るというデメリットは、仕事を受注する際、適格請求書発行事業者であると仕事をスムーズに受注できる、というメリットと背中合わせであるともいえるのです。

適格請求書発行事業者に登録する?しない? インボイス制度における2029年までの経過措置

ここまで、インボイス(適格請求書)制度とは何か、フリーランスで活動する個人事業主にどのような影響があるか、現在は免税事業者ある個人事業主が適格請求書発行事業者への登録をするかどうかで悩むポイントを見てきました。

もし、発注側がインボイス(適格請求書)制度への登録を求めてきたなら、受注する立場としては、取引内容を考慮にいれながら登録を検討するべきでしょう。その際には、必要に応じて、売上先や仕入れ先との取引条件を見直すことも、合わせて検討しましょう。

インボイス制度開始後、6年間は経過措置が設けられています。請求書の保存など一定の要件を満たせば、発注して納品を受けた側(個人事業主にとっては売上先)は、仕入額税の一定割合を控除できるというものです。令和8(2026)年9月までは80パーセント、令和8年~令和11(2029)年9月までは50パーセントの仕入税額控除ができます。

一方、免税事業者からインボイス発行事業者になった事業者を対象とするものとしては、「2割特例」の措置があり、売上の消費税額から、仕入れや経費の消費税額として、売上の消費税額×80パーセントを差し引くことができます。こちらの適用期間は、令和8(2026)年9月30日までの日の属する課税期間です。

なお、消費者や免税事業者、簡易課税制度または2割特例の適用により申告する課税事業者である売上先には、 インボイスを必要としないので、登録を検討する際には、まず取引先の状況も確認してみましょう。

フリーランスとして社会制度への対応を前向きに考えよう

フリーランスで働く個人事業主となると、税金含むお金の管理は重要な仕事のひとつとなります。このような事務に慣れていないと、ストレスを感じることもあるかもしれません。しかし、本来なら社会人として意識すべき社会制度でもあります。

税金や法律など、自分を取り巻く社会に「フリーランス」という視点から意識を向けていくきっかけと考え、前向きに対処していくことで、自分自身にとっての最善の判断につなげていけるといいですね!

▶フリーランス法(特定受託事業者に係る取引の適正化等に関する法律 )について知りたい方はこちらの記事もご参考に